公益法人になるための認定基準はたくさんあります。

関連する書籍や公益法人向けのHPなどで、色々と紹介・解説されていますが、

項目の多さに加え、専門用語と難解な表現に、思わず「うっ」となる方も少なくないと思います。(かくいう私のHPも、その部類に入ってしまうと思います・・)

そこで、

公益制度をあまり知らない方でも、認定基準がどんなものかイメージできるように、

三つの要素にシンプルにまとめてみました。(私のHPを補足する意味でも)

[1] 社会のために活動する

[2] 社会のためにお金を使う

[3] 独立性が保たれている

イメージだけで良しとされる方は、ここまでで十分と思います。

「ずらずらと認定基準を並べられても・・」という方も多いと思いますので。

ただ、せっかくですので、

公益認定基準と、この三つの要素との関連性だけでも眺めていただければと思います。

(まずは認定基準からですので、ここはスルーしていただいて構いません)

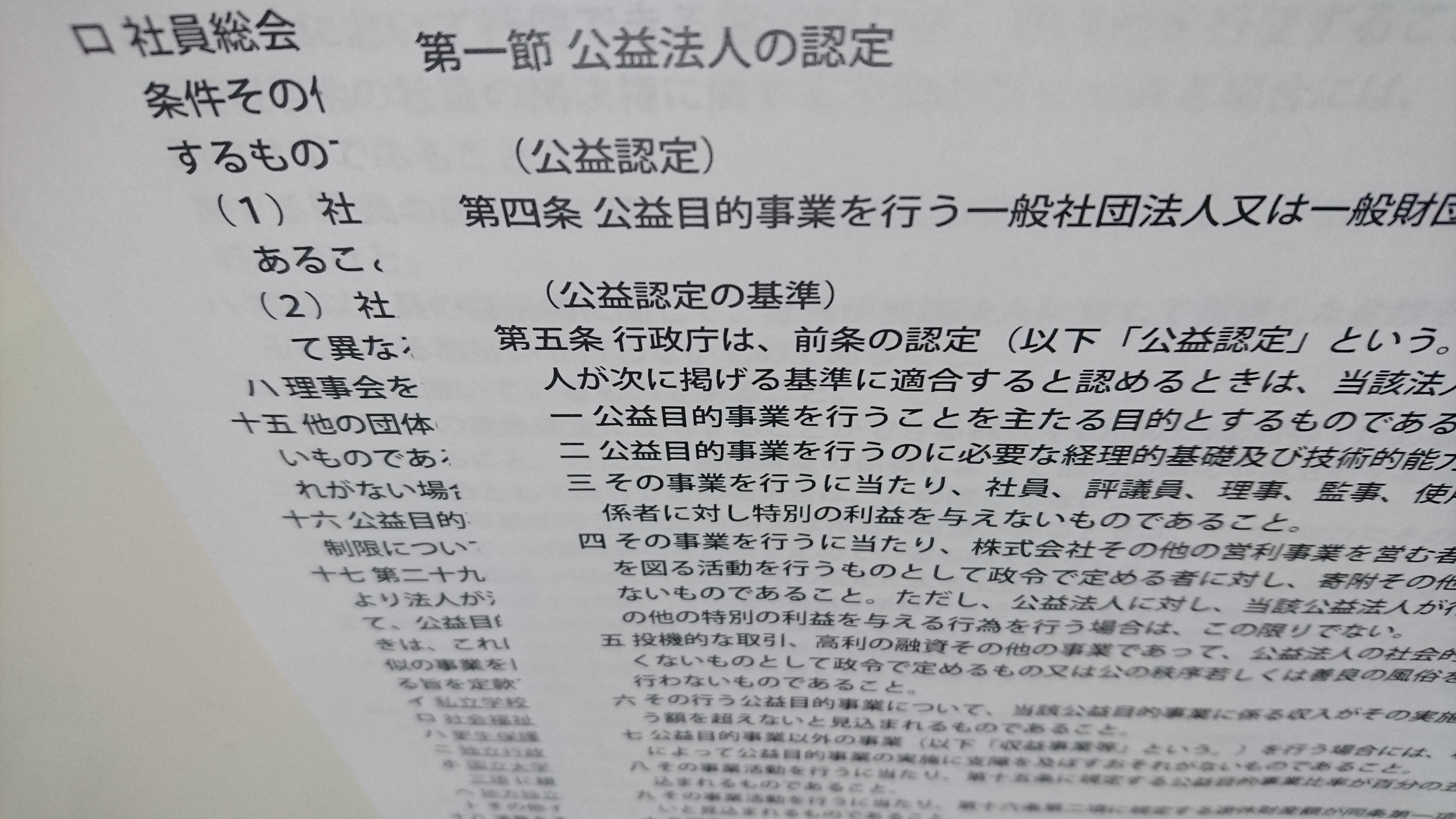

公益認定基準

公益認定基準は、公益認定法第5条1~18号に規定されています。

難解な表現や、同じような項目等もありますが、要約すると次の14項目になります。

1. 公益目的事業を主たる目的としているか

2. 公益目的事業で必要以上の利益を上げていないか

3. 必要以上の財産をため込んでいないか

4. 公益目的事業に不可欠な財産がある場合、処分制限等を定款に定めていること

5. 清算時の残余財産及び認定取消等の場合の一定の財産は、

他の公益法人等に寄附する旨定款に定めていること

6. 財政の健全性や経理・情報開示体制の整備、公益目的事業の遂行能力があること

7. 利害関係者や一定の団体などに対し、特別の利益を与えないこと

8. 公益法人の事業として相応しくない投機的な取引等を行わないこと

9. 収益事業等を行う場合、公益目的事業に支障を及ぼすおそれがないこと

10. 役員構成は、三親等以内の親族等及び同一団体理事等が1/3以下であること

11. 会計監査人を設置すること(収益・費用1,000億円以上又は負債50億円以上)

12. 役員等への報酬等は、支給基準を定め、不当に高額な報酬等にしないこと

13. 社団法人は理事会を設置し、社員の議決権行使等に関し差別的扱いをしないこと

14. 他の団体の株式等を保有する場合、議決権の50%を超えてはならないこと

要約してはいますが、これでも思わず・・

三つの要素との関連性

[1]社会のために活動する

補足すると、「社会のための活動を主として行う意思と能力がある」という表現になり、以下5つの認定基準が該当します。

1. 公益目的事業を主たる目的としているか

6. 財政の健全性や経理・情報開示体制の整備、公益目的事業の遂行能力があること

8. 公益法人の事業として相応しくない投機的な取引等を行わないこと

9. 収益事業等を行う場合、公益目的事業に支障を及ぼすおそれがないこと

11. 会計監査人を設置すること(収益・費用1,000億円以上又は負債50億円以上)

※「公益目的事業」は、社会のための活動、と読みかえていただければと思います。

1. → そのままの表現ですので、違和感はないと思います。

6.11→ 志だけでなく、活動に必要な財源、経理・情報開示体制、技術など

具体的な能力が求められます。

8.9.→ 社会のための活動を主として行う意思があれば、自ずとその障害に

なるようなことはしないでしょう。

[2]社会のためにお金を使う

言い換えると、「お金を含めた財産は、社会のための活動に充てる」という表現になり、以下6つの認定基準が該当します。

2. 公益目的事業で必要以上の利益を上げていないか

3. 必要以上の財産をため込んでいないか

4. 公益目的事業に不可欠な財産がある場合、処分制限等を定款に定めていること

5. 清算時の残余財産及び認定取消等の場合の一定の財産は、

他の公益法人等に寄附する旨定款に定めていること

7. 利害関係者や一定の団体などに対し、特別の利益を与えないこと

12. 役員等への報酬等は、支給基準を定め、不当に高額な報酬等にしないこと

2. → 社会のための活動で利益が出ても、将来的にその活動のために必要な金額なら

問題ありません。

3. → 財産を社会のための活動に充てていれば(充てる予定なら)問題ありません。

4. → 社会のための活動に欠かせない財産は、何かの間違い等で処分されないよう、

制限をかけておく、ということです。※欠かせない財産:美術館の美術品など

5. → 社会のための活動をやめる場合は、残った財産を、社会のための活動を行って

いる法人に寄附する、ということです。

7.12.→ 財産を、社会のための活動に充てることとしていれば、利益供与や、

不相当に高額な役員報酬等を支給することはないでしょう。

[3]独立性が保たれている

[1]と関連しますが、社会のための活動をするには、組織の独立性が保たれていることが必要です。

組織の意思決定にあたり、他の団体等の影響が大きい場合などには、社会のための活動が担保されないからです。該当するのは、以下3つの認定基準です。

10. 役員構成は、三親等以内の親族等及び同一団体理事等が1/3以下であること

13. 社団法人は理事会を設置し、社員の議決権行使等に関し差別的扱いをしないこと

14. 他の団体の株式等を保有する場合、議決権の50%を超えてはならないこと

10.→ 理事会等の意思決定は、過半数でできますが、これを担保する仕組みです。

13.→ お金持ちの社員(会員)の意向だけで、意思決定されるのを防ぐ仕組みです。

14.→ 支配下にある他の団体が、社会のための活動からの逃げ道になることを防ぐ

仕組みです。

終わりに

認定基準に関しては以上です。

これ以外に、認定を受けられない欠格事由がありますが、「理事が暴力団員の場合」

などのように、常識的なものがほとんどです。

認定基準と同様、社会のための活動を前提に考えていただければ問題ありません。